🛡️ 운전자 보험, 정말 꼭 들어야 할까? 개념부터 후기까지 총정리!

운전면허증만 있다고 무사고가 보장되진 않죠.

특히 최근에는 교통사고 시 형사처벌·합의금 문제가 커지면서

자동차 보험만으로는 해결이 안 되는 상황도 많아졌습니다.

📌 이런 상황에서 나를 지켜주는 보험이 바로 운전자 보험입니다.

✅ 운전자 보험이란?

운전자 보험은 말 그대로

🚗 "운전 중 사고로 인해 발생할 수 있는 형사적·경제적 책임을 보장해주는 보험"입니다.

✔️ 자동차 보험은 상대방 피해 보상 중심

✔️ 운전자 보험은 운전자 본인의 법적·형사적 비용 중심

즉, 교통사고가 발생했을 때

“상대 차량 수리비”는 자동차 보험이,

“형사합의금, 벌금, 변호사비”는 운전자 보험이 맡는 겁니다.

⚖️ 왜 필요한가요?

자동차 보험만으로는 해결되지 않는 상황들:

- 중상해 사고 가해 시 형사처벌 대상

- 피해자와 합의가 안되면 구속될 수도 있음

- 벌금, 형사합의금, 변호사 선임비 = 수백만~수천만 원

- 음주운전·무면허 등은 보장 제외 (형량 강화 추세)

📌 운전자 보험은 이런 법적 리스크를 줄여주는 실질적 보장 수단입니다.

📋 어떤 보장을 받을 수 있나요?

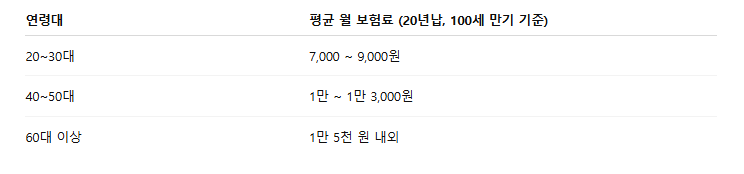

💰 보험료는 얼마나 하나요?

✅ 2025년 기준,

운전자 보험은 월 1만 원 내외의 합리적인 비용으로 가입 가능하며,

연령, 직업, 특약 구성에 따라 다릅니다.

📌 실손보험과 다르게 운전자 보험은 중복 보장 OK → 2개 이상 가입해도 무방

🧾 보험사별 운전자 보험 구성 예시

🧑💼 실제 사례 후기

✔️ 사례 1: 30대 직장인, 보행자 경상 사고

- 자차는 수리 완료됐지만, 보행자 치료비 + 형사합의금 약 450만 원 발생

- 운전자 보험 통해 형사합의금 300만 원 + 변호사 선임비 150만 원 보장

- 구속 없이 사건 종결

✔️ 사례 2: 50대 자영업자, 이륜차 사고로 중상해 발생

- 피해자 골절 진단 → 형사소송 진행

- 운전자 보험에서 벌금 1,000만 원 + 합의금 700만 원 보장

- 경제적 부담 덜고 조기 합의

🙋 자주 묻는 질문 (FAQ)

Q. 자차 보험만 있으면 운전자 보험 필요 없나요?

👉 아닙니다. 자동차 보험은 상대방 피해 중심,

운전자 보험은 운전자의 법적 리스크까지 보장합니다.

Q. 운전자 보험은 여러 개 들어도 되나요?

👉 네, 중복보장 가능합니다.

다만 형사합의금·벌금·변호사비는 보장 한도를 확인 후 선택하는 것이 좋아요.

Q. 만기 환급형 vs 순수보장형 중 뭐가 나아요?

👉 순수보장형이 월 보험료 저렴하고 실용성 ↑

환급형은 보험료가 3~4배 비쌉니다.

운전자 보험은 순수보장형 추천

📝 마무리 정리

📍 운전자 보험은 작은 보험료로

📍 예기치 못한 형사 리스크와 수천만 원의 합의금, 벌금에서 나를 지켜주는

📍 실속형 보장 상품입니다.

✔️ 한 달 1만 원 내외의 비용으로

✔️ 중상해 사고 시 구속·합의 리스크를 크게 줄일 수 있다면

✔️ 운전자라면 꼭 하나쯤은 갖춰야 할 필수 보험이 아닐까요?

'자동차 보험' 카테고리의 다른 글

| 자동차 보험, 효과적으로 드는 방법 총정리! (2025년 최신 기준) (0) | 2025.05.13 |

|---|---|

| 자동차 사고 합의금, 제대로 받는 법! (2) | 2025.02.26 |

| 자동차 보험 가입 전 꼭 알아야 할 필수 정보 (0) | 2025.02.25 |